当前,全球数字经济正经历从通用计算向智能计算跃迁的历史性变革。随着万亿参数级人工智能大模型的广泛部署,数据中心作为算力的物理底座,正面临前所未有的能耗挑战。在这一背景下,服务器内部的电能转换效率(Power Efficiency)已成为制约算力释放的关键瓶颈。

高算力服务器多相电源管理用智能功率级(DrMOS)双面散热功率IC,是高算力服务器电源系统里的核心器件,主要负责将输入电压高效转换为CPU、GPU等核心部件所需的稳定电压,同时精准管理电源输出功率。和普通DrMOS相比,它的核心特性是“双面散热”——能同时从芯片正反两面导出热量,刚好解决了高算力服务器在密集运算时的高功耗散热难题,既让电源系统运行更稳定、寿命更长,也能支撑服务器持续输出高性能,目前主要用在AI训练服务器、超算中心等高算力场景,是大规模AI模型训练、大数据处理的关键硬件支撑之一。

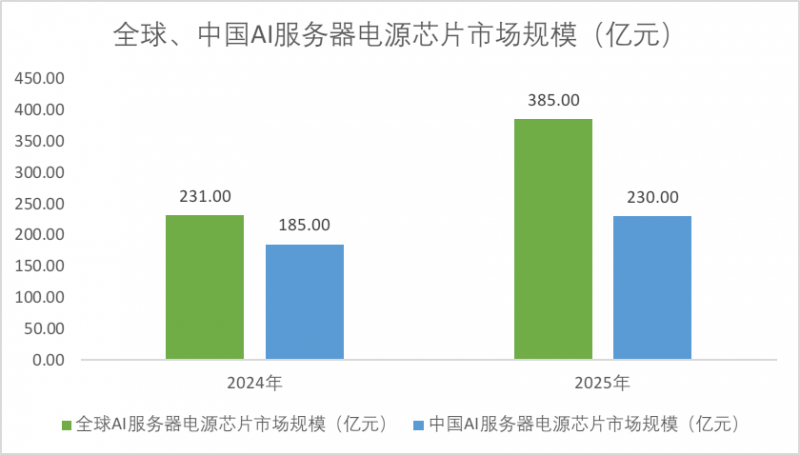

在全球算力军备竞赛的推动下,AI服务器电源管理芯片行业保持着高景气度。根据中商情报网与博研咨询的数据,2024年全球AI服务器电源芯片市场规模达到231亿元,2025年预计扩张至385亿元,这一增长背后是AI大模型、自动驾驶等领域的爆发式需求,直接带动了高算力服务器的批量采购。对应到中国市场,2024年规模为185亿元,2025年达230亿元。从全球格局来看,中国市场在全球产业链中扮演着压舱石的角色,2024年中国市场规模在全球占比高达80.09%。值得关注的是,受全球供应链区域化布局重构及国内下游厂商去库存周期的影响,2025年这一占比预计回调至59.74%,这一结构性调整并非需求的衰退,而是表明国内市场正从粗放式增长转向以技术迭代和国产替代为特征的高质量发展阶段。

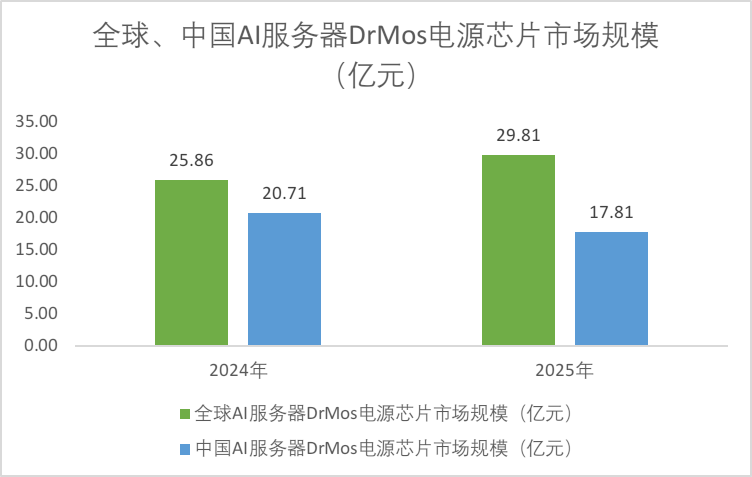

聚焦于技术门槛更高的DrMOS细分领域,其市场表现呈现出显著的技术驱动特征。根据QYResearch的数据,2024年全球AI服务器DrMOS电源芯片市场规模为25.86亿元,2025年预计升至29.81亿元——作为电源系统里的关键部件,DrMOS的市场增长直接挂钩高算力服务器的性能升级需求。基于前述中国市场在全球产业版图中的权重变化进行交叉逻辑测算,中国的AI服务器DrMOS电源芯片市场,2024年规模为20.71亿元,2025年则为17.81亿元,这一数据的短期波动,客观反映了行业正处于新旧技术路线切换的阵痛期,即传统的单面散热、低电流密度方案正在加速被市场出清,而符合高算力密度要求的高端方案产能尚未完全释放。

在国内AI服务器DrMOS电源芯片市场中,高算力服务器多相电源管理用智能功率级(DrMOS)双面散热功率IC的占比正快速提升,展现出了极强的市场穿透力。通过对国内AI服务器厂商、电源部件供应商的实地调研,结合半导体领域专家的访谈分析,2024年这类双面散热功率IC在国内市场的占比已达68%,2025年进一步升至80%。其快速增长核心原因,是它的双面散热方案精准匹配了高算力服务器的高功耗痛点:当前AI训练服务器的GPU功耗持续攀升,普通DrMOS易因散热不足出现性能波动,而双面散热能将散热效率提升30%以上,自然成为服务器厂商的主流选择。

从未来趋势看,这类DrMOS电源管理芯片产品的发展方向也很清晰:一是性能再升级,后续会进一步优化散热结构,同时将电源转换效率从当前的95%左右提升至97%以上,适配更高功耗的服务器部件;二是智能化集成,会加入电压实时监测、故障提前预警等功能,与服务器管理系统联动实现智能调控;三是国产化深化,目前国内企业已掌握核心技术,后续会进一步替代进口产品,同时跟着国产AI服务器出海拓展海外市场;四是场景拓展,除了AI训练服务器,还会逐步应用到边缘计算服务器、智能算力中心等新场景,打开更多增长空间。

声明:免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。仅供读者参考,并请自行核实相关内容。